티스토리 뷰

금융권의 움직임이 예사롭지 않습니다. 은행의 금리가 드디어 정점을 찍고 하향곡선을 그릴 예정이라고 합니다. 최근 들어 상향곡선을 그리던 은행채 등 시중금리가 하향 안정화 곡선을 그리기 시작하였으며, 정부의 압박으로 인해 금리 인상의 여지가 사라지고 있다고 합니다.

▶ 우리가 중요하게 생각해야 하는 것은 바로 대출금리겠죠. 대출금리는 하향곡선을 맞이하고 있습니다. 최근 대통령의 은행권을 향한 비판적 분위기를 만든 것이 한몫하였으며, 이로 인해 대표적으로 주택담보대출의 금리가 내리고 있다고 합니다.

▷ 금리인하 관련 기사 바로가기 <<

▶ KB국민은행, 신한은행, NH농협 등 최근 예금 금리를 3%대로 낮추는 모습을 보이는 가운데, 대출금리 인하의 모습이 눈에띄게 보이고 있습니다.

▶ 신한, 국민, 우리, 하나, 농협 등 고정형 주택담보대출의 금리가 약 0.1% 정도 떨어진 것을 확인할 수 있습니다.

▶ 그렇다면 지금부터 대표적인 주택담보대출을 소개해드리도록 하겠습니다. 주택담보대출을 게획하고 계신 분이라면 간편하게 신청까지 가능하니 참고하시기 바랍니다.

금리인하 주택담보대출 추천

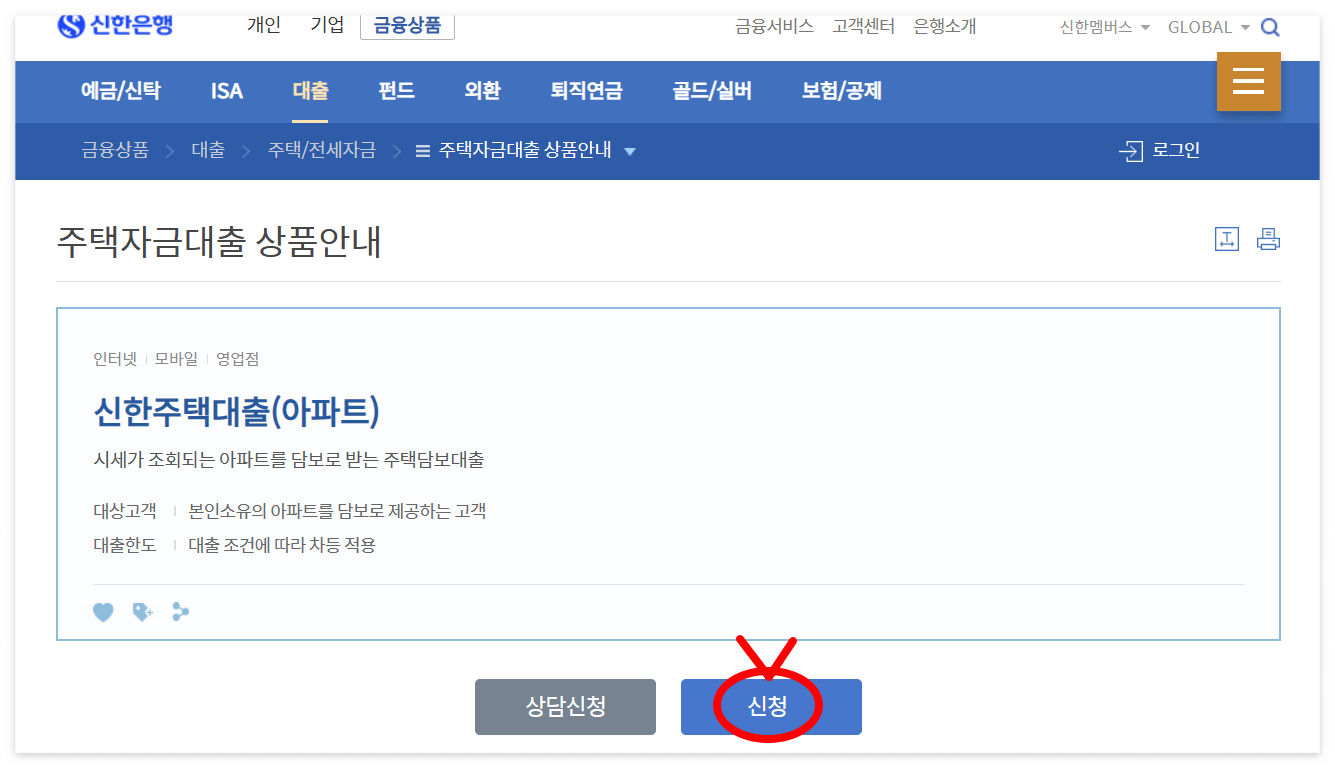

신한주택대출

▶ 시세가 조회되는 아파트를 담보로 받는 주택담보대출

1. 상품개요

▶ 만 19세 이상 아파트담보제공 고객 대상

2. 대출기간

▶ 최대 50년

3. 대출한도

▶ 대출조건에 따라 차등 적용

▶ 담보기준액 X 주택담보대출 가능한도율

- 주택담보대출 한도율 : 지역별, 담보종류별 대출기간별, 담보기준가액별에 따라 최대 70%까지

- 주택담보대출 보유여부, 대출구조, 소득추정에 의한 소득산정 등에 따라 대출한도가 달라질 수 있음

4. 이자 계산방법 및 납입시기

▶ 계산방법 : 1년을 365일(윤년은 366일)로 보고 1일 단위로 계산

▶ 납입시기 : 이자 납입일을 정하여 일정주기(매월 등)마다 이자를 납입

▶ 휴일에 인터넷뱅킹 등을 통한 이자 납입 가능하니 참고바랍니다.

5. 대출금리

▶ 우대금리 : 최대 1.2% 우대(실적 연동 우대 금리 최대 0.8%)

6. 연체금리

▶ 대출이자를 납부하여야 하는 날에 납입하지 않거나 대출계약이 종료되는 날에 대출금을 상환하지 않으면 원래 약정한 이자에 가산되는 금리

▶ 연체금리는 대출이자율에 연체가산금리 3%를 더하여 최고 15% 이내로 적용

7. 대출기간

▶ 10년 6개월 ~ 50년

▶ 10년 6개월부터 월 또는 연단 위로 지정가능

▶ 거치기간은 최대 10년 범위 내 대출기간의 1/3까지 월단위로 지정가능

이상으로 대출금리 인하 소식과 더불어 신한은행 주택담보대출에 대해서도 함께 알아보았습니다. 좀 도움이 되셨는가요? 앞으로도 유익한 정보를 찾아내어 전해드리기 위해 노력하겠습니다. 그럼 오늘도 즐거운 하루 보내세요.

함께 보면 좋은 글 소개

급여하나 월복리 적금 가입 후기 / 연 5.85% / 이자에 이자가 더해진다

급여 하나로 우대금리가 적용되고, 월복리로 이자에 이자가 더해지는 적금이 있어서 소개드리려고 합니다. 최대금리 연 5.85%의 고금리로 만나볼 수 있습니다. 바로 하나은행에서 출시하고 있는

story1985.com

주택청약종합저축 해지 후기 / 적금보다 유리한 금리 / 하나은행

오늘 청약통장을 해지하였습니다. 어쩔 수 없었습니다. 그 후기를 소개하여 저 같은 자금난에 허덕이시는 분들은 참고하시면 되겠습니다. 최근 자금난에 시달리면서 생활비 대출을 받으신 경험

story1985.com